للمحاسبة والمراجعة والمؤسسات الرقابية دور مهم تلعبه في مجال التخطيط والسياسة الاقتصادية، فأحد الجوانب الهامة لأي اقتصاد هو ممارساته المحاسبية وإطاره التنظيمي، الذي يضمن الشفافية والمساءلة والدقة في إعداد التقارير المالية، يهدف هذا التقرير إلى تقديم نظرة موجزة عن تطور التشريعات والمؤسسات الرقابية المحاسبية في ليبيا، ووظائفها، وبعض التحديات التي تواجهها.

تطور المحاسبة

بحسب كثير من الباحثين كالكيلاني وبيت المال وغيرهم، فإن مهنة المحاسبة الإيطالية وقانون الضرائب الإيطالي لعام 1923 ، كانا بمثابة البداية لتطور مهنة المحاسبة والتشريعات والمؤسسات المحاسبية والرقابية في ليبيا، فحتى بعد فترة ليست بالقليلة من الاستقلال عام 1951، عمل العديد من الإيطاليين كمحاسبين في الإدارات الحكومية والشركات الخاصة، ظل قانون الضرائب الإيطالي لعام 1923 ساري المفعول حتى صدور أول قانون للضرائب في ليبيا عام 1968، القانون لم يصمم للواقع الليبي ولم يهدف لذلك من الأساس، وتركّز استخدامه بعد الاستقلال على شركات النفط بالدرجة الأولى، وغيرها من الشركات الأخرى القليلة في ذلك الوقت، وكان القانون يتطلب تقديم تقرير للدخل، سواء من قبل الأفراد أو الشركات بشكل سنوي لدائرة الضرائب، ولا توجد آثار لأية أنشطة مهنية للتدقيق أو المراجعة المحاسبية في تلك الفترة.

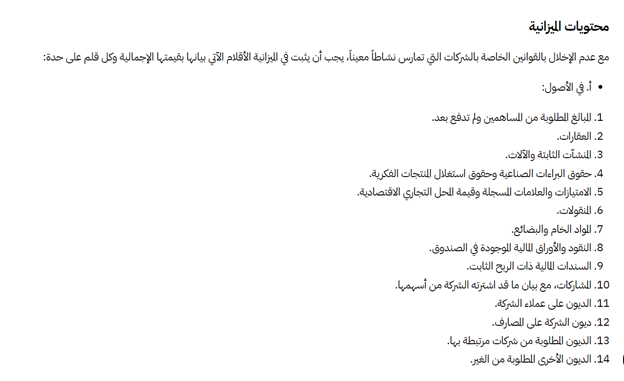

بعد الاستقلال أصبحت إدارة السياسة والاقتصاد والحوكمة تتم من خلال القوانين والتشريعات، وتأسست مجموعة من المؤسسات الناشئة، التي كانت لها أهمية كبيرة في تطور التنظيم والتشريع المحاسبي، بدأت هذه العملية مع إصدار القانون التجاري الليبي رقم 1 لسنة 1953، القانون تناول مواضيع مهمة مثل: الأعمال التجارية، والاسم التجاري، وأحكام السجل التجاري، كما تناول أحكام السندات والأوراق التجارية وعمليات المصارف، وتناول تأسيس الشركات التجارية وأنواعها، وهيئات الشركة من: جمعية عمومية، ومجلس إدارة، وهيئة رقابة، وتناول تنظيم عرض البيانات المالية العامة، وتوفير قواعد بشأن حفظ الحسابات وإعداد التقارير المالية، ويتطلب القانون من الشركات الاحتفاظ بسجلات محاسبية، وإعداد الميزانية العمومية، وبيانات الأرباح والخسائر سنويًا على الأقل، ومراجعة البيانات المالية، وتناول أحكام توزيع الأرباح، ورصيد الاحتياطي القانوني. القانون يذكر بالتفصيل الأصول والالتزامات، التي يجب الإفصاح عنها في الميزانية العمومية لأي شركة، وتوفر مواد القانون بعض المبادئ التوجيهية والتعليمات لتقييم الأصول والالتزامات، وتقييم رأس المال المستثمر. القانون عُدِّل عدة مرات منها: التعديل الصادر بقانون رقم 45 لسنة 1956، و قانون رقم 74 لسنة 1972 بتحريم ربا النسيئة في المعاملات المدنية والتجارية بين الأشخاص الطبيعيين الأفراد، أُلغي القانون لاحقا، وضُمّنت نصوصه سارية المفعول في قانون رقم 23 لسنة 2010 بشأن النشاط التجاري.

شكل 1: الأصول الواجب اثباتها في ميزانية الشركات حسب القانون رقم 1 لسنة 1953

المصدر: الموقع الإلكتروني للمجمع القانوني الليبي https://lawsociety.ly/legislation

وأعقب ذلك في عام 1955 إصدار قانون البترول رقم 25، الذي حدد ملكية النفط للدولة الليبية، ونظم منح التراخيص وعقود الامتياز، وكلفت هذه القوانين الشركات المسجلة بالاحتفاظ بسجلات محاسبية سليمة، وإعداد بيانات مالية سنوية مدققة. وشهدت المحاسبة في القطاع العام تطوراً مماثلاً ، عندما فرض الدستور الليبي الأول على مجلس النواب التزاماً بإعداد الموازنة العامة والموافقة عليها، ولتعزيز المساءلة في القطاع العام، تم تكليف ديوان المحاسبة في المادة 166 من الدستور بمسؤولية مراقبة الحسابات الحكومية، وتقديم التقارير إلى مجلس النواب، ونصّت المادة على أن ” تحدد بقانون اختصاصات الديوان وتشكيله وقواعد المراقبة التي يمارسها.“ الأمر الذي أدى إلى تشكيل أول هيئة محاسبية في ليبيا – ديوان المحاسبة الليبي – الذي أنشئ بموجب القانون رقم 31 لسنة 1955. وقد تم تكليف الديوان بمسؤولية مراجعة حسابات مجلس الوزراء الليبي، وممارسة الرقابة على الموارد العامة، بما في ذلك مراجعة حسابات الدولة، ثم صدر مرسوم ملكي بتنظيم ديوان المحاسبة بالقانون رقم 22 لسنة 1966، كانت المحاسبة والضرائب والمراجعة في هذا الوقت محورية كجزء من عملية التحول السياسي، حيث أدى اكتشاف النفط في ليبيا إلى تغيير البلاد، ونقلها من اقتصاد قليل الثروة تهيمن عليه الصناعة الأولية، ويعتمد على المساعدات الدولية، إلى مملكة غنية بالنفط تحتل المرتبة الثانية عشرة بين منتجي النفط، وتتمتع بواحد من أكبر احتياطيات النفط في أفريقيا، تضاعف الدخل في ليبيا خلال هذه الفترة من احتياطيات النفط 20 ضعفًا في ثماني سنوات، من 40 مليون دولار في عام 1962 إلى 800 مليون دولار في عام 1969، ولا شك أن اكتشاف النفط جلب استثمارات الشركات الأجنبية المنتجة للنفط – ومعظمها بريطانية وأمريكية – بكثافة إلى ليبيا، ما أدى إلى الحاجة إلى تطوير صناعة المحاسبة والمراجعة.

شهدت نهاية فترة المملكة إصدار القانون رقم 21 لسنة 1968 بشأن ضرائب الدخل، والذي أستبدل قانون رقم 64 لسنة 1973 ، وعليه تبنت الشركات الليبية متطلبات والمبادئ التوجيهية لقانون ضريبة الدخل كأساس لإعداد التقارير المالية، وهو ما جعل كثير من البُحّاث يشيرون إلى أهمية وتأثير هذا القانون في رسم الممارسات المحاسبية الليبية.

بعد وصول القذافي إلى الحكم في سبتمبر 1969م، وتشكيل مجلس قيادة الثورة لإدارة البلاد، و استبدال الوزراء بضباط عسكريين، تأثرت مهنة المحاسبة بلا شك بمحاولات النظام الجديد الذي تبني النهج الاشتراكي، وإدارة اقتصاد البلاد بشكل مركزي، كان القانون رقم 116 لسنة 1973 بمثابة حجر الأساس لتنظيم مهنة المحاسبة والمراجعة في تلك الفترة، والذي جاء كخطوة بعد قانون رقم 66 لسنة 1973 بشأن تأميم 51% من شركات النفط العاملة، وقانون 153 لسنة 1970 لتأميم البنوك الأجنبية في ليبيا. المادة 53 من القانون نصت على إنشاء نقابة المراجعين والمحاسبين الليبيين، و هي هيئة محاسبية مهنية شبه قانونية؛ تهدف حسب نص القانون إلى “تنظيم شئون المهنة والنهوض بها والعمل على رفع كفاية المحاسبين والمراجعين ومتابعة تطور علوم المحاسبة والمراجعة وما يستتبع ذلك من إصدار مجلة وانشاء مكتبة وغير ذلك، وجمع كلمة المحاسبين والمراجعين والمحافظة على حقوقهم، والدفاع عن مصالحهم، إضافة إلى تأديب من يخرجون على واجبات المهنة وتقاليدها من أعضاء النقابة”، تناول القانون تنظيم مزاولة المهنة وتسجيل وقيد المحاسبين الذي منع الجمع بين ممارسة مهنة المحاسبة والمراجعة، وبين تولي الوزارة والوظائف العامة، تلا هذا القانون رقم 79 لسنة 1975 الذي عدل قانون تأسيس ديوان المحاسبة واعتبر “ديوان المحاسبة هيئة مستقلة تلحق بمجلس قيادة الثورة”، كما ألغى القانون رقم 22 لسنة 1966، وبموجب القانون رقم 16 لسنة 1986 تم دمج ديوان المحاسبة والرقابة الإدارية وجهاز المتابعة في جهاز واحد، تحت مسمى الجهاز الشعبي للمتابعة، هذه القوانين تكشف بوضوح تأثر مهنة المحاسبة بأيديولوجية النظام الحاكم في تلك الفترة ،كما يشير باحثون مثل منصور الفرجاني وآخرون.

بداية التوجه نحو الخصخصة والانفتاح الاقتصادي، في العقد الأخير من القرن الماضي كان أحد المحطات المهمة، حيث سمح للمستثمرين الأجانب في عام 1997 بالاستثمار في البلاد، و الدخول في شراكة مع الشركات الليبية، سنة 2003 ألغي دمج الأجهزة الرقابية بالقانون رقم 13 ، وتم توزيع الاختصاصات الرقابية بين جهازي الرقابة المالية والفنية، والتفتيش والرقابة الشعبية، ثم في 2007 أحيلت اختصاصات الرقابة المالية إلى جهاز المراجعة المالية، الذي تأسس سنة 2006 بموجب قرار مؤتمر الشعب العام رقم 5 لسنة 2006. قانون المصارف رقم 1 لسنة 2005 يعد أيضا من التشريعات المهمة في تطور المحاسبة، القانون ينص أن على كُلِّ مصرف أن يَعْهَدَ بفحص حساباته سنوياً، إلى مُراجعَيْن قانونييْن، تختارهما الجمعية العمومية للمصرف، وعلى المراجعين إعداد تقرير عن القوائم المالية السنوية للمصرف، وإعداد تقرير نصف سنوي عن مُتابعة الأداء المالي والإداري للمصرف، و إرسال نُسْخَة من التقريريْن إلى مصرف ليبيا المركزي، كما أنه بموجب القانون على كُلِّ مصرف أن يَعْهَدَ إلى أحد مكاتب أو بُيوت الخبرة بتقويم الأصول العقارية وغيرها ممَّا يُقدَّم له؛ ضماناً للتمويل والقروض والتسهيلات التي يمنحها.

بعد ثورة 17 فبراير أصدر المجلس الوطني الانتقالي بتاريخ 14/8/2011 القرار رقم 119 لسنة 2011 ويقضي بإنشاء ديوان المحاسبة الليبي للمرة الثانية عن طريق دمج الأجهزة الرقابية المتمثلة في جهازي التفتيش والرقابة الشعبية والمراجعة المالية في الديوان، كما تم من خلال هذا القرار إعادة العمل بالقانون رقم 11 لسنة 1996 من جديد وإلغاء قانوني الاجهزة الرقابية رقمي (2، 3) لسنة 2007، أصدر المؤتمر الوطني العام القانون رقم 19 لسنة 2013 بإعادة تنظيم ديوان المحاسبة، وبموجبه فصلت عنه اختصاصات الرقابة الادارية والمظالم والتحقيق والتي أنشئ لها هيئة جديدة بموجب القانون رقم 20 لسنة 2013، ثم صدر القانون رقم 24 لسنة 2013 بتعديل القانون رقم 19 لسنة 2013، ثم صدرت اللائحة التنفيذية للقانون رقم 19 لسنة 2013 بموجب قرار المؤتمر الوطني العام رقم 27 لسنة 2015، في هذه الفترة استمرت الجهود لمواءمة المعايير المحاسبية الليبية مع أفضل الممارسات الدولية، ولا سيما المعايير الدولية لإعداد التقارير المالية، وتهدف هذه المواءمة إلى تحسين جودة التقارير المالية وقابليتها للمقارنة، وهو أمر ضروري لجذب الاستثمار الأجنبي.

أثر التشريعات والمؤسسات المحاسبية على الاقتصاد الوطني:

للمحاسبة دور مهم تلعبه في مجال التخطيط والسياسة الاقتصادية، يحتاج واضعو السياسات والخطط الاقتصادية إلى معلومات محاسبية؛ من أجل تقييم نتائج التنمية الاقتصادية السابقة، وإجراء دراسات الجدوى، ومراقبة المشاريع الاقتصادية الجارية ؛لتسهيل مراقبة ومراجعة الخطط والسياسات الاقتصادية، كذلك من جهة أخرى، فإنه من خلال وضع معايير محاسبية شفافة وموثوقة، تعمل المؤسسات التنظيمية على تعزيز ثقة المستثمرين في الاقتصاد الليبي، فمن الطبيعي أن يستثمر المستثمرون الأجانب في الشركات العاملة في بيئة تنظيمية تعطي الأولوية للشفافية المالية والمساءلة، التقارير المالية الواضحة والمتسقة تجذب المقرضين والمستثمرين، وتمكّن الشركات من جمع رأس المال للمشاريع الاستثمارية، وتساهم في النمو الاقتصادي من خلال تعزيز البيئة التنافسية للأعمال، كما تعمل المؤسسات التنظيمية المحاسبية القوية على تعزيز ممارسات الحوكمة الرشيدة، لا سيما في القطاع العام، ومن خلال مراقبة وتدقيق الإدارات المالية في المؤسسات الحكومية، ومساءلة ومحاسبة الموظفين العموميين، تساعد الهيئات التنظيمية على منع الفساد وإساءة استخدام الأموال العامة؛ ما يوفر على الدولة ملايين بل مليارات الدنانير.

التحديات والتوقعات المستقبلية:

أول التحديات التي تواجه مهنة المراجعة والمحاسبة هي القدرة المؤسساتية، فعلى الرغم من التطور في بناء هذه المؤسسات لا تزال هناك تحديات في تعزيز القدرة المؤسسية وآليات التنفيذ؛ لضمان الامتثال للوائح والتشريعات المحاسبية، وخصوصا بعد الصراع السياسي والانقسام المؤسسي في العقد الماضي، حيث ترتبط استدامة الإصلاحات التنظيمية المحاسبية ارتباطًا وثيقًا بالاستقرار السياسي والاقتصادي الشامل في ليبيا، كما يتطلب اندماج ليبيا في الاقتصاد العالمي توافقًا مستمرًا مع المعايير والممارسات المحاسبية الدولية، مما يستلزم تحديث الأطر التنظيمية لتلبية المعايير العالمية المتطورة باستمرار، مثل النقص في الكوادر المحاسبية المدربة، فبحسب كثير من البحاث مثل: أبوبكر شريعة وغيره ،لا توجد أعداد كافية من هذه الكوادر، خصوصا لتلبية احتياجات إعداد التقارير المالية، وطُرق تقويم أصول المصارف، وكيفية تقدير التعهُّدات القائمة، ومدى مُطابقة هذه العمليات لأحكام القانون، مما يستلزم الاستثمار في رأس المال البشري، وتطوير البرامج التعليمية كما وكيفا؛ لتغطية هذا العجز.

ختاما فإن المؤسسات التنظيمية والرقابية المحاسبية تلعب دورًا حيويًا في تشكيل المشهد الاقتصادي في ليبيا، وعلى الرغم من عدم الاستقرار السياسي والبنية التحتية المترهلة، فإن هذه المؤسسات يجب أن تلعب دوراً فعالاً في تعزيز الشفافية، والمساءلة، والحكم الرشيد، ومن خلال مواءمة الممارسات المحاسبية مع المعايير الدولية، وإعداد القوى العاملة الماهرة، تستطيع ليبيا تعزيز ثقة المستثمرين، وجذب الاستثمار الأجنبي، والحفاظ على النمو الاقتصادي على المدى الطويل، إن تعزيز الأطر التنظيمية ومعالجة نقاط الضعف المؤسسية أمر ضروري؛ لتحقيق الإمكانات الكاملة للاقتصاد الليبي، وخلق فرص للتنويع والنمو الاقتصادي.