عند احتساب الفارق التراكمي بين الإيرادات والنفقات العامة منذ 2012 ،كما وردت في بيانات مصرف ليبيا المركزي للإنفاق والإيراد العام، فإن النتيجة الصافية تمثل عجزا في الميزانية بحوالي 34 مليار دينار ليبي، وكذلك يجب الإشارة إلى العجز والفرق بين إيرادات واستخدامات النقد الأجنبي سنة 2023 ،والذي بلغ 9.9 مليار دولار ،مرتفعا بذلك عن عجز العام الفائت بحوالي 8.7 مليار؛ محققا عجزا تراكميا للسنوات الثلاث الماضية مقداره أكثر من 16 مليار دولار؛ وفقا لتقارير الإيراد والإنفاق للأعوام 2021، 2022، 2023م، مع التنبيه أن الأرقام الواردة في النشرة الاقتصادية الصادرة أيضا عن المصرف المركزي لنفس السنوات تظهر وضعا نقديا مختلفا، وعلى العموم فإن الوضع المالي والنقدي يلفت الانتباه إلى مسألة مهمة، وهي مسألة الدين العام، والتي قد تكون أخذت اهتماما غير كاف في الفترة السابقة.

أرقام ومؤشرات

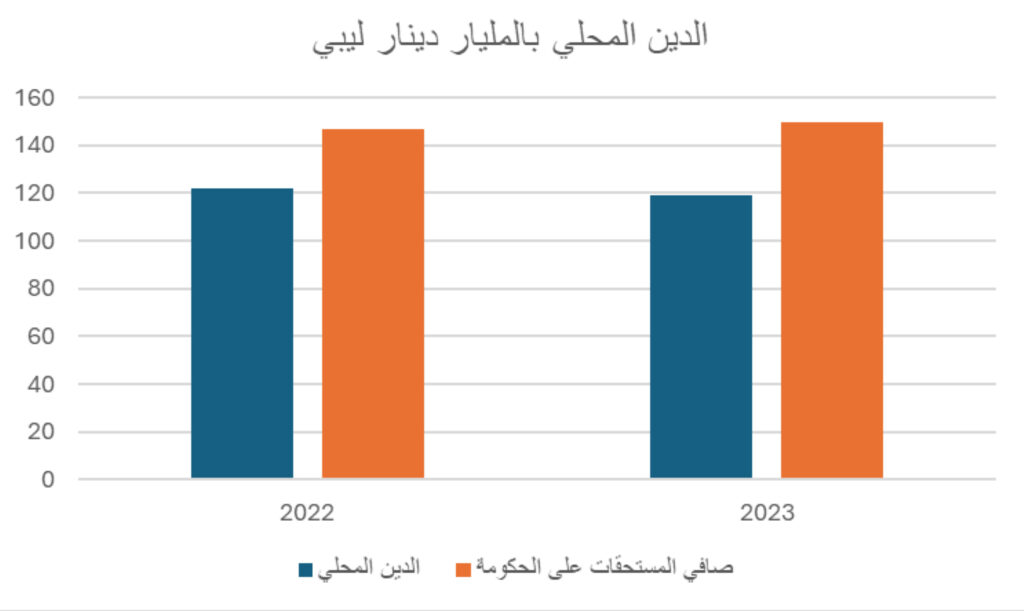

بحسب النشرة الاقتصادية الصادرة عن مصرف ليبيا المركزي للربع الرابع لسنة 2023 ،فإن الدين المحلي بلغ حوالي 81 مليار دينار ليبي في نهاية الربع الأول لسنة 2022، وارتفع إلى ما يقارب 130 مليار دينار ليبي نهاية الربع الأول لسنة 2023، ثم ليصل إلى حوالي 119 مليار في نهاية الربع الرابع لسنة 2023، كذلك بلغت صافي المستحقات على الحكومة حوالي 147 مليار نهاية سنة 2022 ،و150 مليار دينار ليبي نهاية سنة 2023.

المصدر: أعد اعتمادا على النشرة الاقتصادية الصادرة عن مصرف ليبيا المركزي للربع الرابع لسنة 2023

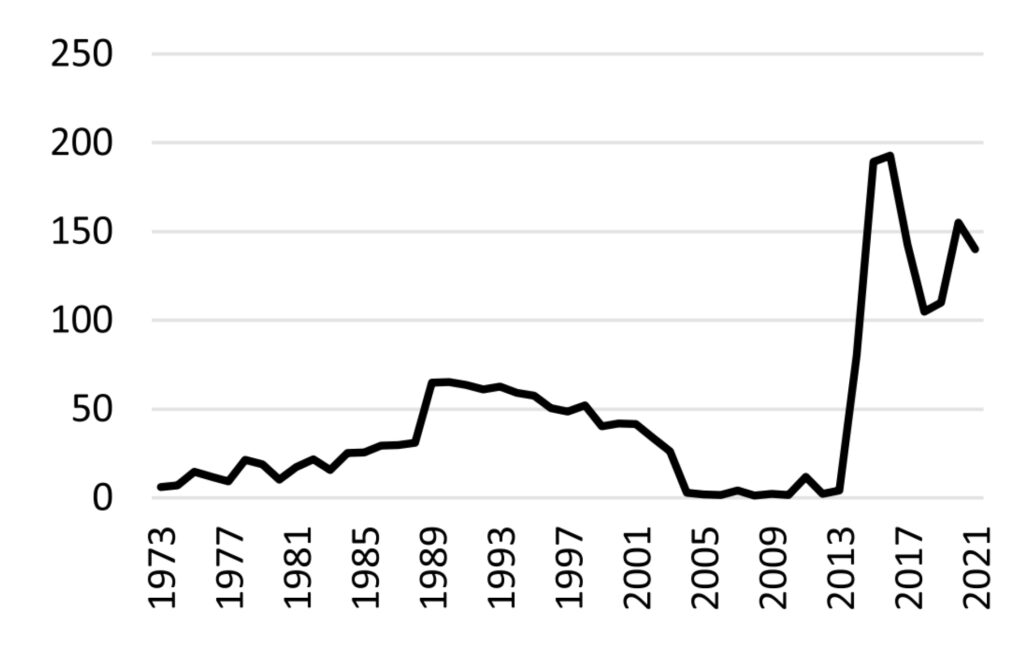

ويمثل الدين العام في ليبيا 77% من الناتج المحلي الإجمالي، و126% من الإيرادات الحكومية سنة 2022 ؛بحسب تقارير البنك الدولي، وفي عام 2021 وصل مستوى الدين العام في الناتج المحلي الإجمالي إلى 140%، وتشكل الإدارة السليمة للديون عنصرا أساسيا لاستقرار الاقتصاد الكلي واستدامة السياسات المالية على المدى الطويل. ومستويات الدين العام المرتفعة والمتزايدة إن لم تكن مستقرة قد تعرض الاقتصاد على المستوى الوطني لخطر التخلف عن السداد، حيث يؤكد البنك الدولي أن الدين العام في ليبيا يمكن أن يعتبر مستقرا فقط في حالة استمرار تدفقات إيرادات النفط على مستوياتها في 2022، الشكل التالي يبين الدين العام كنسبة من الناتج المحلي الإجمالي للفترة من 1973 إلى 2021.

: المصدر Chekouri, Sidi & Chibi, Abderrahim & Benbouziane, Mohamed. (2024). Public debt dynamics and fiscal sustainability in selected North African countries: new evidence from recurrent explosive behavior tests and quantile unit root analysis. Economic Change and Restructuring.

في بحث نشرته مجلة “Economic Change and Restructuring” شهر فبراير الماضي يهدف بالأساس لدراسة مدى استدامة الدين العام على المدى الطويل في أربعة بلدان في شمال أفريقيا منها ليبيا، توصل الباحثون باستخدام اختبارات قياسية مثل ” supremum augmented dickey-fuller (SADF)” وغيرها إلى أن الدين العام في ليبيا وبالتالي السياسة المالية غير مستدامة، والمقصود بالاستدامة المالية هنا هي قدرة الحكومة على الوفاء بالتزاماتها المالية إذا نشأت في المستقبل، حيث يُعرّف صندوق النقد الدولي الاستدامة بأنها “الوضع الذي يتوقع فيه من المقترض أن يكون قادرا على الاستمرار في خدمة ديونه، دون تصحيح مستقبلي كبير بشكل غير واقعي لميزان الدخل والنفقات”. وبعبارة أخرى تتطلب الاستدامة المالية من الحكومة سداد ديونها في المستقبل، وعدم تراكم الديون بشكل أسرع من قدرتها على خدمتها، وهناك بحسب البحث إجماع أكاديمي واسع النطاق على أن المستويات الأعلى من الدين العام تكبد اقتصاد البلاد تكلفة عالية، ما يحد من مرونة السياسة المالية العامة للاستجابة للصدمات، ويحد كذلك من النمو الاقتصادي، فوفقا للدراسات النظرية والأمبيريقية الاقتصادية، هناك علاقة مباشرة بين ارتفاع مستويات الديون وانخفاض النمو الاقتصادي، فمثلا توصلت دراسة قامت بتجميع بيانات عن 44 دولة خلال الفترة 1946-2009، إلى أن نسبة الدين التي تتجاوز عتبة 90٪ من الناتج المحلي الإجمالي ترتبط بانخفاض ملحوظ في النمو، قد يحفز الدين الحكومي الطلب الكلي، ويشجع النمو الاقتصادي على المدى القصير، إلا أنه على المدى الطويل يؤدي إلى استنزاف رأس المال؛ مما يقلل من المدخرات الوطنية ويؤثر سلبا على الاستثمار.

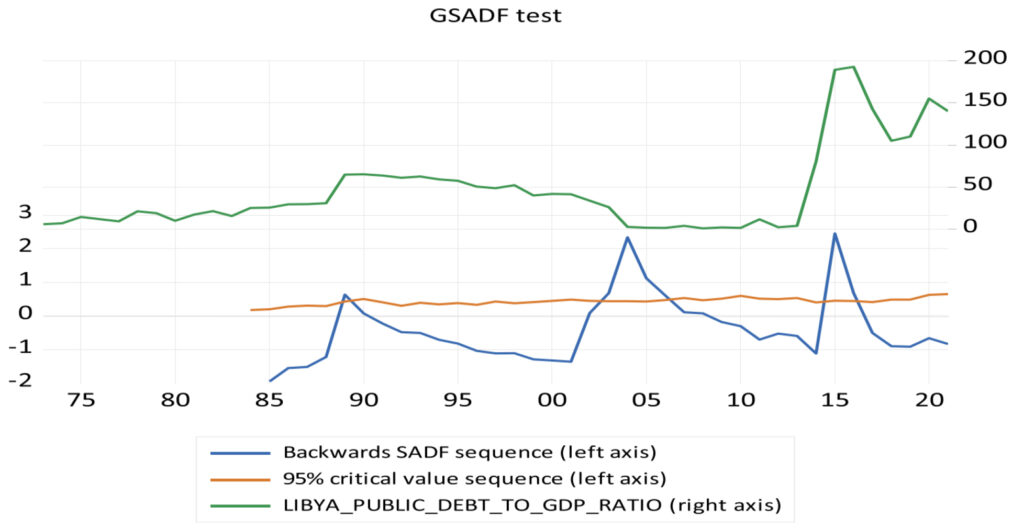

يوضح الشكل التالي نتائج اختبار GSADF المعد من قبل البحّاث في الدراسة السابق ذكرها، وتبين النتائج أن متغيرات نسبة الدين إلى الناتج المحلي الإجمالي تظهر فترات انفجارية (فترات ارتفاع أو انخفاض حادة)، حيث عثر على السلوك الانفجاري لنسبة الدين إلى الناتج المحلي الإجمالي خلال الأعوام 1989-1990، و2003-2006، و2014-2016، ارتبطت الحلقة المتفجرة الأولى من نسبة الدين العام إلى الناتج المحلي الإجمالي بالعقوبات الاقتصادية الأمريكية ضد ليبيا في عام 1986، وتم تحديد الحلقة الثانية من سلوك الديون المتفجرة بين عامي 2003 و2006، وانخفض الدين العام الليبي بشكل حاد من 26.4% من الناتج المحلي الإجمالي في عام 2003 إلى 1.66% من الناتج المحلي الإجمالي عام 2006. ومن الملاحظ أن حدوث هذه الحادثة توافق مع فترات ارتفاع أسعار النفط، حيث قفزت أسعار النفط من 30 دولاراً للبرميل في عام 2003 إلى 60 دولاراً للبرميل في أغسطس 2005؛ وأدى ذلك إلى زيادة كبيرة في الإيرادات العامة، حيث يعتمد الاقتصاد بشكل رئيسي على عائدات النفط، في حين ارتبطت الحلقة المتفجرة الأخيرة بفترات انهيار أسعار النفط، والصراع المسلح، وإعلان حالة القوة القاهرة في الحقول والموانئ النفطية، والتي استمرت من عام 2014 إلى عام 2020 وفي هذه الفترة، ارتفعت نسبة الدين العام إلى الناتج المحلي الإجمالي من 4.15% في عام 2013 ،إلى 80.35% في عام 2014 ، وإلى 155% في 2020.

: المصدر Chekouri, Sidi & Chibi, Abderrahim & Benbouziane, Mohamed. (2024). Public debt dynamics and fiscal sustainability in selected North African countries: new evidence from recurrent explosive behavior tests and quantile unit root analysis. Economic Change and Restructuring.

ويلاحظ أن فترات الدين العام المتفجر أصبحت متكررة بشكل متزايد بعد عام 2015 وأثناء جائحة كورونا، مما يعني مخاطر على الاستدامة المالية على المدى الطويل.

وتشير الأرقام السابقة إلى أن السياسات المالية العامة غير المستدامة، والصدمات الناتجة عن أحداث اقتصادية وسياسية؛ تسببت في زيادة نسبة الدين العام إلى الناتج المحلي الإجمالي، كذلك بسبب اعتماد الإيرادات العامة بشكل أساسي على النفط، فإن صدمات أسعار النفط وتوقف الإنتاج ساهمت بشكل كبير في ارتفاع الدين العام، وبالتالي في عدم الاستدامة المالية.

إشارات عامة لمعالجة الدين العام

لصندوق النقد الدولي رأي ملفت للنظر، ففي بيانه الصحفي الصادر في شهر يونيو 2023 اعتبر الدين العام الليبي ليس دينًا بالمعنى القياسي؛ إذ أنها مدينة للمصرف المركزي الليبي وليس لجهة خارجية، وهي مقومة بالعملة المحلية، ولا تحمل أي فوائد، وليس لها جدول زمني للسداد، ويمكن الإعفاء منها باستخدام الإجراءات الإدارية دون أي آثار اقتصادية، ويتوقع بيان صندوق النقد الدولي أن تنخفض نسبة الدين العام إلى الناتج المحلي الإجمالي إلى 66.5% سنة 2028، ويخلص إلى أن عجز الموازنة هو مؤثر رئيسي في الدين العام، ومع ذلك يؤكد صندوق النقد الدولي وجود قصور خطير في توفر البيانات، والتي قد يعيق الرصد الدقيق للمشهد.

وجهة النظر هذه قد يختلف معها كثير من الاقتصاديين، حيث أن هذا الدين العام الضخم هو في أقل تقدير دلالة على حجم العجز المتراكم وضخامة الإنفاق العام؛ ما يشكل في حد ذاته مشكلة، كما أن هذا الإقراض يستنزف احتياطيات المصرف المركزي؛ ما يشكل ضغوطا على سعر الصرف وعلى الاستدامة المالية للدولة؛ كما ورد في تقرير مصرف ليبيا المركزي حول الإيراد والإنفاق العام.

بحسب كثير من الاقتصاديين هناك طريقتان لخفض نسبة الدين إلى الناتج المحلي الإجمالي، الأول ينطوي على خفض عجز الميزانية عن طريق خفض الإنفاق أو زيادة الإيرادات. والثاني هو توسيع حجم الاقتصاد، يشير بعض الاقتصاديين إلى أن سياسات التقشف التي تهدف إلى خفض الإنفاق، هي الحل الأفضل لاستعادة الرفاهية المالية، وعادة ما يكون للسياسات القائمة على خفض الإنفاق تأثير ضئيل على الناتج المحلي؛ مما يضمن تخفيضًا أكثر في نسبة الدين إلى الناتج المحلي الإجمالي. وتشير الدراسات إلى أن البلدان التي تطبق التقشف القائم على زيادة الضرائب؛ شهدت فترات ركود أكثر حدة من تلك التي اختارت التقشف القائم على خفض الإنفاق، ونتيجة اعتماد الإيرادات في ليبيا على القطاع النفطي فإن خيار الضرائب ليس خيارا مناسبا، وبصفة عامة على الحكومة وصانعي القرار اتخاذ إجراءات فورية للحفاظ على الدين العام، عند مستويات يمكن تحملها من خلال تنويع مصادر التمويل وتنفيذ تدابير للتحكم في الإنفاق؛ حتى نضمن الحد من أخطار عدم الاستدامة المالية. إلا أن هذه التوصيات هي توصيات عامة قد لا تتناسب في بعض تفاصيلها مع الحالة الليبية، وبلا شك هذه الإشارات العامة ليست كافية لتناول مسألة الدين العام في ليبيا، وإنما هذا التقرير يفتح الباب لنقاش وبحث أكثر تفصيلا، نأمل أن تشارك فيه المؤسسات الأكاديمية بدراسات قياسية تتوفر فيها بيانات حكومية أكثر دقة؛ وذلك لفهم أكثر موضوعية للمسألة، وبالتالي المساهمة في وضع سياسات مالية واقتصادية تعيد التوازن لهيكل الاقتصاد الليبي.