تستخدم البنوك المركزية السياسة النقدية في مواجهة التقلبات الاقتصادية وتحقيق استقرار الأسعار، وهو ما يعني انخفاض التضخم واستقراره. وتحدد البنوك المركزية في كثير من الاقتصادات المتقدمة أهدافا صريحة للتضخم، وتعود بداية رسم وتنفيذ السياسة النقدية في ليبيا إلى لجنة النقد الليبية التي تأسست عام 1951 ثم خلفها إنشاء البنك الوطني الليبي عام 1955 حيث باشر عمله في الأول من شهر أبريل1956، سنتناول في هذا التقرير نبذة عامة موجزة عن السياسة النقدية في ليبيا.

مفهوم السياسة النقدية وتاريخ ظهورها

المدرسة النقدية هي إحدى مدارس الفكر الاقتصادي، التي تؤكد أن المعروض النقدي هو المحدد الرئيسي للناتج المحلي الإجمالي بالقيمة النقدية الحالية على المدى القصير ومستوى الأسعار على المدى الطويل، وترتبط النظرية النقدية بشكل أساسي بأفكار العالم الاقتصادي الأمريكي الذي حاز على جائزة نوبل ميلتون فريدمان في كتابه المشهور “التاريخ النقدي للولايات المتحدة، 1867-1960″، الذي كتبه مع زميلته الاقتصادية آنا شوارتز في عام 1963، ووفقا لفريدمان وشوارتز كان السبب الرئيسي للكساد الكبير في الولايات المتحدة في ثلاثينيات القرن العشرين يرجع إلى السياسة النقدية غير الكفؤة التي اتبعها البنك الفدرالي الأمريكي آنذاك، معتبرين السيطرة على المعروض النقدي والتحكم فيه هو المفتاح الأساسي للسياسات النقدية السليمة. وقد اكتسبت النظرية النقدية مكانة بارزة في سبعينيات القرن الماضي حيث نجحت الحكومة الأمريكية بعد اتباع السياسات النقدية المقترحة والتحكم في عرض النقود في خفض معدلات التضخم المرتفعة والتي تجاوزت نسبتها 20٪ في الولايات المتحدة الأمريكية في حالة ركود تضخمي أصابت الاقتصاد “stagflation”.

يعتقد أتباع المدرسة النقدية أن الزيادة في عرض النقود تؤدي إلى الزيادة في المستوى العام الأسعار وبالتالي تؤدي لارتفاع معدلات التضخم، متخذين من النظرية الكمية للنقود أساسا لهم والتي تنص على أن الكمية المعروضة من النقود مضروبة في سرعة تداولها يساوي الناتج الإجمالي مضروبا في المستوى العام للأسعار، وبحسب المدرسة النقدية فإن سرعة تداول النقود والناتج تكون ثابتة على المدى الطويل وعليه فإن كمية عرض النقود تؤثر بشكل مباشر في معدل التضخم، ولكن افتراض ثبات سرعة تداول النقود كان محل انتقاد للنظرية حيث أظهرت البيانات الامبريقية خصوصا في تسعينات القرن الماضي عدم ثبات سرعة تداول النقود بشكل كبير ما زعزع الرابط المفترض بين كمية النقود المعروضة والناتج المحلي وفقا لمنتقدي النظرية.

يؤمن النقديون أيضًا بأن الاقتصاد يحقق التوازن على المدى الطويل عند مستوى التوظيف الكامل للإنتاج، مع الحفاظ على موقف عدم التدخل الحكومي في الاقتصاد المنبثق عن المدرسة الكلاسيكية، رغم أن كثير من الاقتصاديين لم يعد يرى النظرية النقدية صالحة وكافية، إلا أن الكثير من تطبيقاتها مازالت تعتبر مفيدة وتستخدم من قبل الحكومات والبنوك المركزية بشكل واسع كما حدث في الأزمة الاقتصادية العالمية في 2007 وكما هو الحال اليوم حيث قام البنك الفدرالي الأمريكي برفع سعر الفائدة بهدف التحكم في معدلات التضخم المرتفعة نتيجة أزمة كورونا والحرب الروسية الأوكرانية.

القطاع المالي في ليبيا:

في عام 1970 صدر القانون رقم 153 بتأميم القطاع المصرفي بأكمله حيث نص على أن تكون جميع البنوك التجارية مملوكةً بالكامل لليبيين. وقد بقي القطاع المالي منذ ذلك الحين تحت سيطرة الدولة، ومع تراجع الثروة النفطية خلال ثمانينيات القرن الماضي، وكذلك العزلة الاقتصادية إبان فترة العقوبات الدولية على خلفية قضية لوكربي حدث ركود اقتصادي ونقص النقد الأجنبي وارتفع معدل القروض غير المسددة في دفاتر البنوك الحكومية، وفي عام 1993 صدر قانون رقم 1 سمح بعودة البنوك الأجنبية وكذلك بتأسيس البنوك برأس مال خاص وبعد تعليق الأمم المتحدة للعقوبات في إبريل 1999 اتجهت الحكومة نحو التحرير الاقتصادي والمالي وأنشأت سنة 2004 الهيئة العامة للتمليك لتتولى وضع وتنفيذ إستراتيجية عامة للخصخصة شملت القطاع المالي وفي عام 2006 أسست الحكومة سوق الأوراق المالية الليبي التي أدرجت بنهاية العام سبع شركات من بينها أربعة مصارف، تسيطر المصارف على القطاع المالي في ليبيا حيث تشكل حوالي 81% منه وخصوصا المصارف الحكومية التي تستحوذ على أكثر من 90% من الودائع ويملك المصرف المركزي الحصة الأكبر في هذه المصارف الحكومية وهو في نفس الوقت الجهة الرقابية على القطاع المصرفي ما يمثل تضاربا صريحا في المصالح. خدمات الوساطة المالية باستثناء تحويلات المرتبات محدودة جدا، يتكون باقي القطاع المالي من 22 شركة تأمين تسيطر اثنين منها على حوالي 60% من أصولها إضافة إلى سوق الأوراق المالية الذي تأسس سنة 2006 وهو شبه متوقف منذ 2014، وكذلك شركة واحدة للتأجير التمويلي.

في سنة 2005 تأسس صندوق ضمان أموال المودعين ويخضع لإشراف مصرف ليبيا المركزي والذي لم يدفع أي تعويضات منذ إنشائه، وفي سنة 2016 صدر قانون رقم 4 لينظم إصدار الصكوك والذي سبقه قانون رقم 1 لسنة 2013 بشأن منع المعاملات الربوية.

نظرة موجزة عن تطبيقات السياسة النقدية في ليبيا في العقود الماضية:

توجد العديد من الأدوات النقدية التي تستعملها الحكومات والبنوك المركزية للتحكم في الكمية المعروضة من النقود في الاقتصاد، لعل أهمها الأدوات التالية:

- معدل احتياطي المصارف على الودائع: عند زيادة هذا المعدل فإن الكمية المعروضة من النقود في السوق تنخفض نتيجة تأثيره في مضاعف الوديعة، إلا أن عملية تأثير هذه الأداة بطيئة وغير فعالة، ولا تلجأ إليها البنوك المركزية عادة.

- التحكم في سعر إعادة الخصم والفائدة: حيث إن رفع معدلات الفائدة يؤدي إلى سحب النقود المتداولة في السوق من جهة ومن جهة يقلل الرغبة في الاقتراض لارتفاع تكلفته ما يودي إلى انخفاض الكمية المعروضة من النقود.

- عمليات السوق المفتوح: وهي من أهم أدوات السياسة النقدية المستعملة، حيث يقوم البنك المركزي ببيع السندات الحكومية في السوق المفتوح، ونتيجة لجاذبية السندات الحكومية يؤدي الإقبال على شرائها لسحب الأموال من السوق من جهة، ومن جهة أخرى يزيد عرض السندات مما يؤدي لتخفيض سعرها وكنتيجة مباشرة ارتفاع معدل الفائدة ما يودي في نهاية المطاف إلى انخفاض الكمية المعروضة من النقود.

- التحكم في سقف الائتمان: حيث يؤدي فرض سقف منخفض على الائتمان من قبل البنك المركزي وتشديد شروطه إلى انخفاض الكمية المعروضة من النقود.

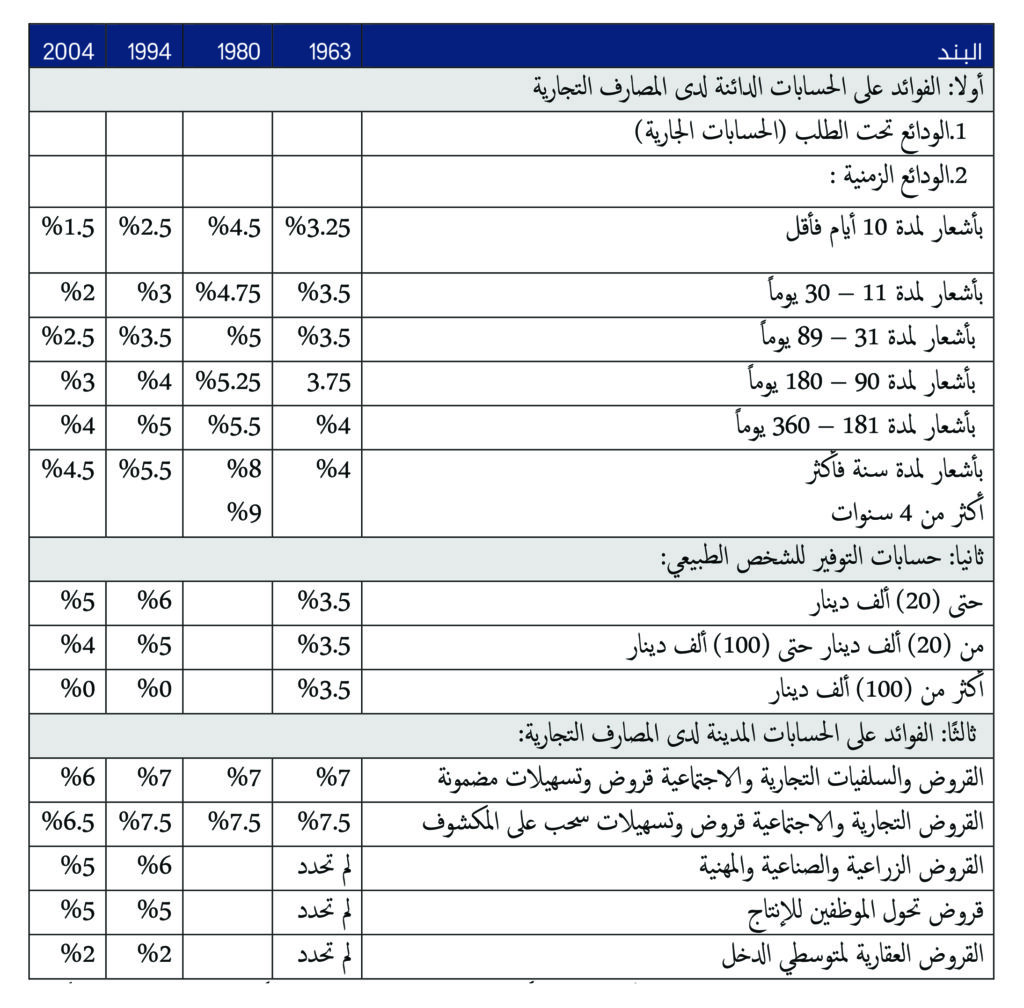

وفيما يلي نبذة عن استعمال المصرف المركزي لهذه الأدوات في العقود الماضية، حيث كان الهدف المعلن للسياسة النقدية في ليبيا بالعموم هو التحكم في مستويات التضخم، وقد منح القانون المصرف المركزي صلاحية تحديد الحد الأدنى والأقصى لأسعار الفائدة المدينة والدائنة، وفيما ظل سعر إعادة الخصم ثابتا نسبيا فيما عدا بعض التغيرات البسيطة، تغيرت أسعار الفائدة على النحو التالي:

فيما عدا فترة الثمانينات التي شهدت رفعا لأسعار الفائدة كنتيجة لارتفاع التضخم حينها، فيمكننا القول إن سياسة المركزي كانت تميل لخفض الفائدة في سياسة توسعية خصوصا بعد سنة 2004.

عمليات السوق المفتوح: صدر قرار مجلس إدارة المصرف المركزي رقم (67) لسنة 2007، بالإذن لمصرف ليبيا المركزي بإصدار شهادات إيداع، وذلك لوضع الأساس القانوني لاستخدام عمليات السوق المفتوح كأداة من أدوات السياسة النقدية، وقد كان أول إصدار لهذه الشهادات بأجل استحقاق 91 يوماً في شهر مايو 2008، وبسعر فائدة ثابت قدره ،%2.25، منذ ذلك الحين استخدمت هذه الأداة بأجلي استحقاق 91 و 28 يوما وتصدر بالأساس بناء على طلب البنوك التجارية ولا تباع في السوق الثانوية، وفي المقابل من أجل إعطاء هامش مرونة للبنوك لإدارة سيولتها أعطى المركزي فرصة إجراء عمليات إعادة شراء على هذه الشهادات ليوم واحد أو لفترة زمنية، واستخدم المصرف المركزي هذه الشهادات لضبط اتجاهات السيولة وذلك بتغيير سعر الفائدة على شهادات الإيداع ومعاملات إعادة الشراء بحسب اتجاهات السيولة في السوق.

احتياطي المصارف على الودائع: قدم نظام الاحتياطي الإلزامي على عمليات المصارف التجارية في قانون رقم 4 لسنة 1963 وقد حدد القانون معدلا يتراوح من %10 إلى %40 على الودائع تحت الطلب، ومن %5 إلى %20 على الودائع الزمنية والادخارية. وقد أخذ المصرف بالحد الأدنى لكلاهما، ومن أجل مكافحة التضخم قام المصرف المركزي برفع نسبة الاحتياطي الإلزامي على الودائع تحت الطلب من %10 إلى %15 وعلى الودائع الزمنية وودائع الادخار من %5 إلى %7.5 في شهر يوليو 1966، وظلت نسبة الاحتياطي الالزامي لدى المصارف التجارية على ما هي عليه عند %7.5 للودائع الزمنية و%15 للودائع تحت الطلب حتى عام 2007 حيث تم توحيدها عند مستوى %15 وتم رفع نسبة السيولة القانونية المطلوبة في منتصف عام 2009 من 15% إلى %20.

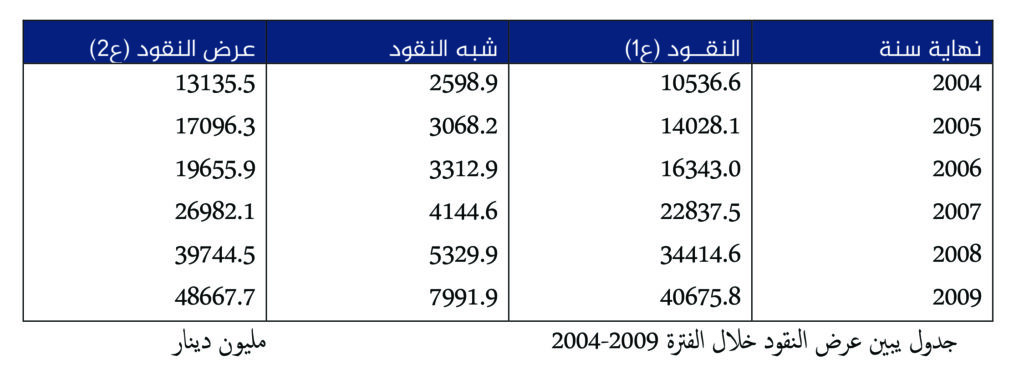

وقد شهد عرض النقود نموا مستمرا بصفة عامة شهد ذروته بعد 2004 فقد نما عرض النقود خلال هذه الفترة بمعدل بلغ %25 سنويا في المتوسط.

واقع السياسة النقدية في العقد الأخير:

لقد حاول مصرف ليبيا المركزي استخدام موقعه في استخدام السياسة النقدية في العقد الأخير، لكن الأدوات المتاحة له كانت محدودةً للغاية بسبب عوامل عديدة أهمها الانقسام داخل المصرف المركزي حيث قام الفرع الشرقي بإصدار العملة والسندات بشكل مستقل، وبالتالي ضخ سيولة في الجهاز المصرفي لا تخضع لرقابة مصرف ليبيا المركزي، كذلك أدت الدولرة بحكم الأمر الواقع وكثرة الودائع بالسوق السوداء أو الموازية إلى إضعاف القوة النقدية للودائع بالدينار، عدم الاستقرار السياسي وما نتج عنه من تعثر الاتفاق على موازنة عامة منذ 2014 ومعظم النفقات بالموازنة العامة تُحدد لاحقا وفي كثير من الأحيان نتيجة ضغوط سياسية، وغيرها كثير من العوامل التي لا يتسع المجال لذكرها أدت إلى محدودية وعدم فاعلية أدوات السياسة النقدية المتوفرة.

ولعل انخفاض احتياطيات النقد الأجنبي كان من أبرز التحديات التي واجهتها سلطات المصرف المركزي حيث انخفضت بشكل حاد من حوالي 117 مليار دولار عام 2012 إلى حوالي 62 مليار دولار عام 2016 واتسعت الفجوة بشكل كبير بين سعر الصرف الرسمي وسعر السوق السوداء، واتخذ المركزي مجموعة من التدابير لمعالجة الأمر ابتداء من فرض قيود على بيع النقد الأجنبي مرورا بفرض رسوم على بيع الدولار بنسبة 183% مع استثناء القطاع العام ومخصصات أرباب الأسر وصولا إلى تخفيض سعر صرف الدينار إلى 4.45 دولارا للدينار في يناير 2020، كما زادت إيرادات الحكومة من العملة الصعبة بسبب ارتفاع إنتاج النفط وصادراته، ما أدى إلى انحسار الفجوة بين السعر الرسمي وسعر السوق السوداء، لمزيد من التفاصيل يمكن الرجوع لتقرير سابق على الموقع الإلكتروني للمركز حول سعر الصرف.

خلاصة:

لا شك أن مساحة هذا التقرير لا تتسع لتناول مثل هذا الموضوع بشكل مفصل وشامل، ولعله تتاح مساحة أكبر مستقبلا، إلا أنه في الختام يجب التنويه على أن تطبيق سياسة نقدية فعالة تستجيب للوضع الاقتصادي والمالي الليبي يحتاج مجموعة من الإصلاحات منها على سبيل المثال تطوير السوق المالي، ودعم التحول لأنظمة الدفع الإلكتروني، تطوير الحوكمة وأنظمة الرقابة، وغيرها من الإصلاحات اللازمة إلا أنه يأتي في المقام الأول من هذا كله تحقق الاستقرار السياسي وتوحيد مؤسسات الدولة وعلى رأسها مصرف ليبيا المركزي.