(الأهداف والفرص وبعض الآثار)

مقدمة:

يتمتع القطاع المصرفي والمالي بمكانة اقتصادية رئيسة؛ نظرًا لدوره المحوري في تمويل الإنتاج والتجارة والاستثمار، لا سيما بعد تحرير التجارة اللاحقة والاستثمار الأجنبي. ويُعد القطاع المصرفي أداةً أساسيةً في الاقتصاد والتنمية الاجتماعية. وبفضل موارده المالية، وكوادره البشرية، وقدراته التكنولوجية، وخبراته المهنية، فقد تطور كمطوّر للاقتصاد والنظام البيئي. وقد تحقق ذلك من خلال سنّ لوائح تتوافق مع المعايير المصرفية الدولية والشفافية (Ramady,2021).

وفي هذا السياق، يظل تحديد العوامل المؤثرة على كفاءة البنوك واستقرارها محل اهتمام كبير من الجهات التنظيمية وصانعي السياسات؛ ولذلك يواصل القطاع المصرفي الليبي محاولته لتعزيز أداء الاقتصاد، وضمان استقرار النظام المالي ومتانته، كما يعمل على تعزيز الثقة الدولية فيه، وجذب المزيد من المستثمرين في شهادات الإيداع؛ ولذلك يتم تناول الأقسام التالية:

- نشأة وماهية شهادات الايداع

شهد عام 1927 بداية العمل بشهادات الإيداع الدولية عندما قام J P Morganبإنشاء شهادات الإيداع كآلية للاستثمار في أسهم متجر” Selfridges “Provincial Limited في المملكة المتحدة؛ نتيجة وجود قيود تمنع المستثمرين الأمريكيين من الاستثمار مباشرة في أسواق الأسهم بالمملكة المتحدة (Yang, 2017)، ومن ثم يعمل نظام شهادات الإيداع على تحقيق زيادة ملموسة في الاستثمار الأجنبي غير المباشر في الأوراق المالية المصرية، حيث إن الفكرة الأساسية في نظام شهادات الإيداع قائمة أساسًا على تحقيق إمكانية عرض أوراق مالية محلية فى أسواق عالمية، من خلال إدراج وتداول شهادات الإيداع فى البورصات العالمية (بحيث تكون الأوراق المحلية محفوظة باسم بنوك الإيداع الدولية “وسيط دولي” في مصر كغطاء لشهادات الإيداع) (عبد العزيز، 2019).

وهي شهادات مُصدرة من أحد البنوك، تعترف بإيداع في ذلك البنك لمدة محددة من الزمن وبسعر فائدة محدد. وشهادات الإيداع هي في الأساس أحد أشكال الودائع لأجل، القابلة للتداول (مثبتة بالشهادة). وتصدر شهادات الإيداع على نطاق واسع في الأسواق المحلية والدولية. وتكون عادة شهادات لحاملها، مطروحة بالقيمة الإسمية الأصلية بآجال استحقاق أصلية من شهر إلى ستة أشهر، وإن كانت هناك آجال استحقاق تصل إلى 7 سنوات، وعادة تكون تكاليف الفائدة مستحقة الدفع، عند حلول موعد الاستحقاق في حالة الإصدارات البالغة آجال استحقاقها سنة واحدة أو أقل، ومستحقة الدفع كل نصف سنة في حالة الإصدارات ذات آجال الاستحقاق الأطول (Mishkin,2019).

وبشكل عام يعتمد سعر الفائدة إصدار شهادة إيداع على عدة عوامل: (أوضاع السوق الراهنة، وعملة تقويم الشهادة، ووضع البنك الذي يطرحها في السوق). وعادة ما تكون شهادات الإيداع أدوات عالية السيولة؛ مما يسمح للبنوك بالوصول إلى مصدر للتمويل أرخص من الاقتراض في سوق المعاملات بين البنوك (الاسكوا، 2022).

- لماذا أقدم المركزي على إصدارها؟

عادة ما يقوم مصرف ليبيا المركزي بإصدار شهادات الإيداع وتوفير الآليات ذات الصلة؛ بهدف تنفيذ سياسته النقدية الرامية إلى تحقيق أهدافه القانونية. وفي إطار الجهود الرامية إلى تعزيز الاستقرار النقدي والمالي، بادر مصرف ليبيا المركزي بإصدار شهادات الإيداع، كأداة جديدة ضمن منظومة أدوات السياسة النقدية المتوافقة مع الشريعة الإسلامية. كما يمثل إصدار شهادات الإيداع خطوة استراتيجية لمصرف ليبيا المركزي، في ظل التحديات النقدية والمالية التي يمر بها الاقتصاد الليبي، فهي أداة مزدوجة الغرض، من جهة تعمل على امتصاص السيولة وضبط التضخم، ومن جهة أخرى توفر مدخلاً آمناً لاستثمار المدخرات وتعزيز الثقة في الجهاز المصرفي.

ووفقا لأحكام القانون رقم (1) لسنة 2005 المعدل بقانون رقم (46) لسنة 2012، وعلى قرار مجلس إدارة مصرف ليبيا المركزي رقم (9) لسنة 2024. فقد أعلن مصرف ليبيا المركزي في الثامن والعشرين من سبتمبر لعام 2025، في المنشور رقم أ.ر.م.ن رقم (15) لسنة 2025 الشروع في إصدار شهادات إيداع المضاربة المطلقة بآجال استحقاق (91) يوما و(182) يوما و(365) يوما، بعائد سنوي متوقع (5.5%) (مصرف ليبيا المركزي، 2025).

وقد أعلن مصرف ليبيا المركزي طرح شهادات إيداع بقيمة (15) مليار دينار للفترة (1 أكتوبر حتى 31 ديسمبر 2025). وذلك وفقا لهامش ربح سنوي متوقع بنسبة (7.5%) للمصارف و(6.5%) للعملاء. وذلك بهدف تفعيل أدوات السياسة النقدية، وتطوير القطاع المصرفي الليبي، وتنويع مصادر الدخل بالقطاع. ويلخص الجدول رقم (1) أهداف إصدار شهادات الإيداع (المضاربة المطلقة) من مصرف ليبيا المركزي.

وإلى جانب ذلك يمكن تلخيص أبرز الأهداف التي سعى إليها مصرف ليبيا المركزي فيما يلي:

- حماية القوة الشرائية للدينار الليبي، من خلال امتصاص جزء من السيولة الفائضة في الاقتصاد، بما يحد من الضغوط التضخمية ويعزز استقرار الأسعار.

- استثمار مدخرات المواطنين في قنوات آمنة ومنظمة، إذ تمثل هذه الشهادات وسيلة شرعية ومضمونة لتوظيف مدخرات الأفراد، بعيداً عن قنوات السوق غير الرسمي والمضاربات غير المنظمة.

- تعزيز أدوات السياسة النقدية للمصرف المركزي، حيث تشكل هذه الشهادات جزءاً من عمليات السوق المفتوحة التي تمكن المصرف من إدارة السيولة بكفاءة وتحقيق التوازن بين عرض النقود والطلب عليها.

- تمكين المصارف التجارية من توظيف السيولة بكفاءة، إذ توفر الشهادات أداة استثمارية جديدة، ترفع من قدرة البنوك على إدارة الأموال وتحقيق عوائد آمنة.

- تعزيز الثقة في النظام المصرفي، عبر تقديم منتجات مالية متوافقة مع الشريعة الإسلامية وشفافة في ضوابطها؛ مما يسهم في استقطاب المزيد من المدخرات إلى القطاع المصرفي الرسمي.

- الحد من التداول النقدي والمضاربات، من خلال سحب جزء كبير من الكتلة النقدية من أيدي الأفراد والتجار، وتوجيهها نحو القطاع المصرفي؛ بما يساهم في تقليص الاقتصاد غير الرسمي.

- الموازنة بين حماية المدخرين وتحقيق أهداف السياسة النقدية، إذ يسعى المصرف إلى تحقيق عائد مجزٍ للمواطنين، في مقابل دوره المركزي في ضبط الاستقرار الاقتصادي الكلي.

الجدول رقم (1) أهداف إصدار شهادات الإيداع مصرف ليبيا المركزي وبعض الآثار المتوقعة لها

| البيان | الأثر الاقتصادي المتوقع | الهدف الاستراتيجي | م |

| امتصاص السيولة الفائضة للحد من التضخم | انخفاض معدلات التضخم، استقرار الأسعار، تعزيز الثقة بالعملة المحلية | حماية القوة الشرائية للدينار الليبي | 1 |

| تقديم أداة مالية شرعية ومضمونة | رفع معدل الادخار الرسمي، تقليل لجوء المواطنين إلى السوق الموازي | استثمار مدخرات المواطنين في قنوات آمنة | 2 |

| إدخال الشهادات كجزء من عمليات السوق المفتوحة | مرونة أكبر في إدارة السيولة، تحسين كفاءة السياسة النقدية | تعزيز أدوات السياسة النقدية للمصرف المركزي | 3 |

| منح البنوك أداة استثمارية جديدة | زيادة ربحية المصارف، تحسين إدارة الأصول والخصوم | تمكين المصارف التجارية من توظيف السيولة بكفاءة | 4 |

| منتجات مالية متوافقة مع الشريعة الإسلامية وشفافة | جذب شريحة أوسع من المواطنين للتعامل مع الجهاز المصرفي | تعزيز الثقة في النظام المصرفي | 5 |

| سحب الأموال من السوق غير الرسمي وتوجيهها للبنوك | تراجع المضاربات على العملة والسلع، تقليص الاقتصاد غير الرسمي | الحد من التداول النقدي والمضاربات | 6 |

| توفير عائد مناسب للمدخرين مع ضبط المعروض النقدي | زيادة رضا المواطنين، تحقيق استقرار مالي ونقدي مزدوج | الموازنة بين حماية المدخرين وتحقيق الاستقرار الكلي | 7 |

المصدر: اعداد الباحث اعتمادا على مصرف ليبيا المركزي.

- ماذا يمكن أن تحققه للوضع المالي والنقدي؟

تتعدد الآثار الاقتصادية والمالية التي تحدثها شهادات الإيداع سواء على الأفراد، البنوك، والأسواق المالية. فعلى صعيد الآثار على الأفراد والمدخرين، تقدم شهادات الإيداع عائداً ثابتاً ومضموناً؛ مما يشجع الأفراد على ادخار أموالهم بدلاً من إنفاقها أو استثمارها في أدوات أكثر خطورة. كما أنها تساعد على تقليل المخاطر، حيث يفضل الأفراد شهادات الإيداع كبديل آمن، مقارنة بالأسهم أو السندات ذات التقلبات العالية. وانخفاض الاستهلاك من خلال ارتفاع الإقبال على شراء الشهادات قد يقلل من السيولة المتاحة للاستهلاك، وبالتالي يحد من الطلب الكلي (Bouzidi et al,2024).

كما توجد العديد من الآثار على البنوك والجهاز المصرفي، مثل: زيادة السيولة المتاحة للبنوك، فمن خلال إصدار شهادات الإيداع يزود البنوك بمصادر تمويل مستقرة، يمكن استخدامها في الإقراض أو الاستثمار. وقد ترفع العوائد المرتفعة على الشهادات تكلفة التمويل على البنوك؛ مما قد يؤثر على أسعار الفائدة على القروض، مما يؤدي إلى تعزيز الثقة، حيث إن انتشار الشهادات يعطي انطباعاً باستقرار النظام المصرفي، وقدرته على جذب الودائع طويلة الأجل (Fabozzi,2016).

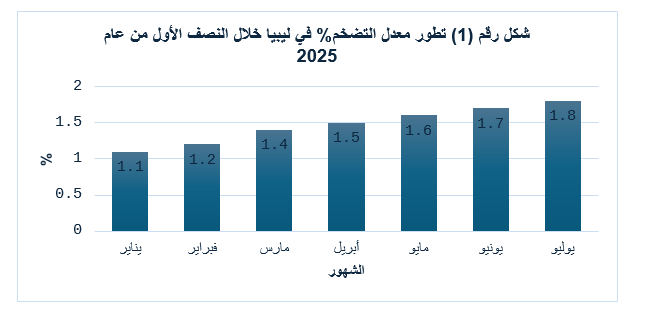

وعلى صعيد الاقتصاد الكلي، تمثل شهادات الإيداع أداة للسياسة النقدية، حيث تدفع البنوك المركزية قد لإصدار شهادات إيداع بعوائد مرتفعة؛ بهدف امتصاص السيولة من السوق للحد من التضخم. لا سيما وأن معدلات التضخم في ليبيا – رغم انخفاضها إلا أنها تتسم بالتصاعد في النصف الأول من عام 2025، كما يتضح من الشكل التالي رقم (1).

المصدر: اعداد الباحث اعتمادا على قاعدة بيانات مصرف ليبيا المركزي وقاعدة بيانات https://tradingeconomics.com/libya/inflation-cpi

وكذلك، التأثير على الاستثمار، حيث تساعد في زيادة العوائد على الشهادات، التي قد تجعل الأفراد يحولون أموالهم من الاستثمار في الأسهم والعقارات إلى الإيداع في البنوك؛ مما قد يحد من تدفق الأموال إلى الأنشطة الإنتاجية. وعندما تجذب الشهادات السيولة من الأفراد، يقل الطلب الكلي في السوق، وهو ما يساعد على كبح التضخم. كما أنها تؤثر على سعر الصرف في حالة تقديم عوائد مرتفعة، فقد تجذب شهادات الإيداع الأموال من الخارج (خاصة بالدولار أو العملات الأجنبية)، ما يدعم احتياطيات النقد الأجنبي، ويعزز استقرار سعر الصرف (Kar et al,2016) (Wang & Liang,2024).

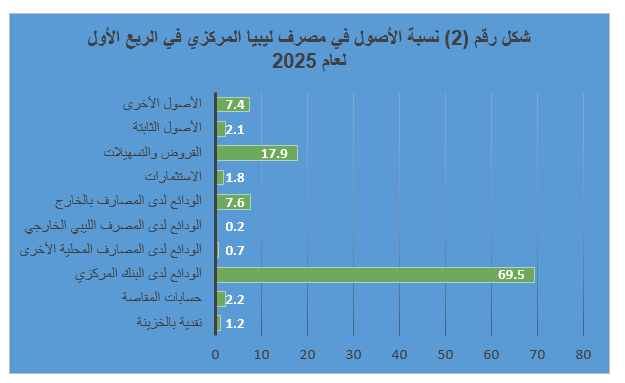

وبالنظر على الوضع العام في مصرف ليبيا المركزي، يتضح أن ودائع وأرصدة المصارف لدى المصرف المركزي بما فيها الاحتياطي الإلزامي، هي المكّون الرئيس لأصــول القطاع المصرفي، حيث تغطي نحو %69.5 من إجمالي الأصول في نهاية الربع الأول لعام 2025، كما يتضح من الشكل رقم (2).

المصدر: اعداد الباحث اعتمادا على بيانات مصرف ليبيا المركزي.

وقد سجلت حصة بند القروض والتسهيلات الائتمانية في هيكل الموجودات 17.9% من الإجمالي. بينما بلغت نسبة الاستثمارات فقط 1.8%، مما يشير إلى أن الأصول المولدة للدخل متدنية، ولم تصل حتى إلى20% من إجمالي قاعدة الأصول للقطاع المصرفي، وهي مازالت نسب ضئيلة (مصرف ليبيا المركزي، 2025).

- ما هي فرصة نجاحها؟

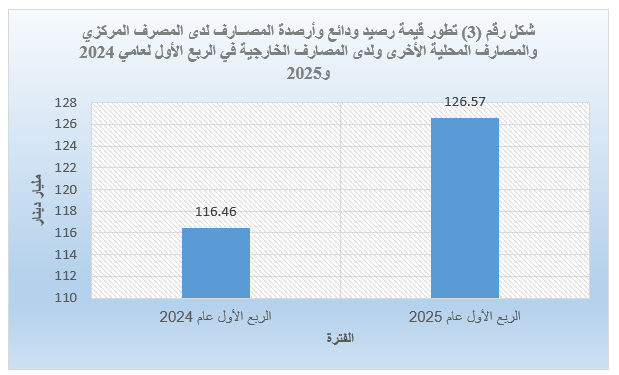

ثمة فرص نجاح كبيرة لشهادات الإيداع التي قام مصرف ليبيا المركزي بإصدارها للفترة (أكتوبر-ديسمبر 2025)، لا سيما وأن رصيد ودائع وأرصدة المصــارف لدى المصرف المركزي والمصارف المحلية الأخرى ولدى المصارف الخارجية قد تزايد، من (116) دينار ليبي إلى (126) مليار يناير بين الربع الأول لعامي 2024 و2025، كما يتضح من الشكل رقم (3).

المصدر: اعداد الباحث اعتمادا على بيانات مصرف ليبيا المركزي.

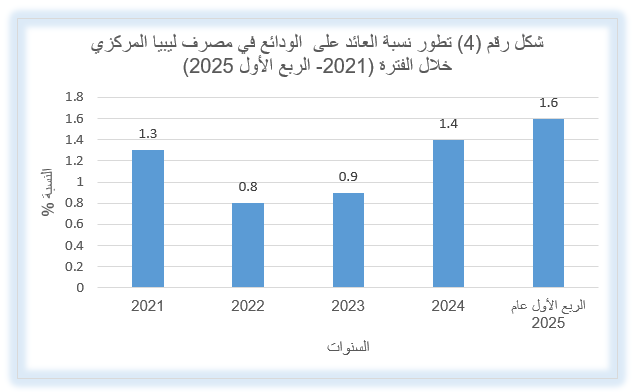

أضف إلى ما تقدم أن العائد على شهادات الإيداع المزمع إصدارها تتجاوز العائد على الودائع التي يصدرها مصرف ليبيا المركزي، والتي يوضح الشكل رقم (4) تطورها عبر الزمن، وهو ما يتجاوز ما يظهر في الشكل التالي؛ مما يجعل من شهادات الإيداع ذات ربحية أكثر من غيرها.

- ما هي العقبات التي تعترض تحقيق المرجو منها؟

على الرغم من أهمية شهادات الإيداع ودورها في تعزيز أداء السياسة النقدية في ليبيا، فإنها تواجه العديد من العقبات/ التحديات، وفي مقدمتها معدلات التضخم، فإذا لم تُدار السيولة المسحوبة بكفاءة، قد يظل التضخم مرتفعاً ويضعف تأثير الشهادات. كما أن ضعف الاستثمار الإنتاجي، والتركيز على جذب المدخرات نحو شهادات الإيداع، قد يقلل من تدفق الأموال إلى القطاعات الإنتاجية؛ مما يبطئ النمو الاقتصادي. وتقلبات سعر الصرف؛ أي أن عدم الاستقرار في سعر الدينار مقابل العملات الأجنبية قد يقلل من جاذبية الشهادات لدى المواطنين، التي تراجعت قيمتها من (4.8) دينار للدولار في ديسمبر عام 2024 إلى (5.4) دينار للدولار في سبتمبر عام 2025.

كما توجد عقبات مصرفية أخرى، مثل: ضعف ثقة المواطنين بالقطاع المصرف، حيث إن نسبة كبيرة من الليبيين ما زالت تفضل التعامل النقدي خارج النظام المصرفي، وهو ما يقلل من حجم الإقبال على الشهادات. محدودية الابتكار المصرفي، حيث الاعتماد فقط على شهادات الإيداع، دون تطوير منتجات مصرفية أخرى قد لا تلبي احتياجات المدخرين المختلفة، بالإضافة إلى ارتفاع تكلفة العوائد على البنوك، والتزامات البنوك بدفع عوائد مرتفعة قد تزيد من تكلفة الأموال؛ مما يضغط على أرباحها.

وتوجد عقبات سياسة وتنظيمية مثل: ضعف الاستقرار السياسي والأمني، ومحدودية التنسيق بين المركزي والمصارف التجارية، فقد يؤدي إلى ضعف توظيف السيولة، وعدم تحقيق الأثر المرجو، وضعف الشفافية في آليات التوزيع والإدارة، وضعف الثقافة المالية-فقد لا يمتلك الكثيرون المعرفة الكافية بفوائد وأهداف شهادات الإيداع -مما يقلل من مشاركتهم، وتفضيل الاحتفاظ بالنقد أو الدولار في بيئة غير مستقرة. يفضل المواطنون الأصول الملموسة أو العملات الأجنبية على الأدوات المصرفية.

جدول رقم (2) أهم العقبات التي تواجه اصدار شهادات الإيداع في ليبيا والحلول المقترحة

| الحلول المقترحة | الأثر الاقتصادي السلبي | العقبات | م |

| تشديد السياسة النقدية، ربط العوائد بمؤشرات التضخم | يقلل من جدوى العوائد الحقيقية لشهادات الإيداع | ارتفاع معدلات التضخم | 1 |

| تعزيز الشفافية، نشر تقارير دورية، ضمانات حكومية للعوائد | إحجام المواطنين عن شراء الشهادات واللجوء إلى النقد أو الدولار | ضعف الثقة في القطاع المصرفي | 2 |

| حملات توعية، تحفيز التجار والأفراد على التعامل الرسمي، رقمنة المدفوعات | بقاء نسبة كبيرة من السيولة خارج النظام المصرفي | انتشار الاقتصاد غير الرسمي | 3 |

| تنويع المنتجات الادخارية، مشاركة الحكومة في تحمل جزء من التكلفة | ضغط على أرباح المصارف وتراجع قدرتها على الإقراض | ارتفاع تكلفة العوائد على البنوك | 4 |

| برامج توعية مالية، حملات إعلامية مبسطة | عزوف المواطنين لعدم فهمهم فوائد وأهداف الشهادات | ضعف الثقافة المالية للمواطنين | 5 |

| تعزيز الاحتياطيات الأجنبية، سياسات صارمة لاستقرار العملة | تقلل من جاذبية الادخار بالدينار مقارنة بالدولار | التقلبات في سعر الصرف | 6 |

| إصلاحات مؤسسية، دعم التعاون بين المركزي والحكومة، توفير بيئة مستقرة | يحد من فعالية السياسات النقدية ويضعف ثقة المستثمرين | عدم الاستقرار السياسي والأمني | 7 |

المصدر: إعداد الباحث اعتمادا على مصرف ليبيا المركزي.

الخاتمة:

على الرغم من أن الاقتصاد الليبي يعتمد بالأساس على النفط ولا يزال عنصرًا أساسيًا في الأنشطة الاقتصادية العالمية. ففي العقود الأخيرة، تعرضت أسعار النفط لصدمات عديدة، مما أدى إلى تقلبات في أسعاره، وقد أثرت هذه التقلبات على الاقتصاد بشكل عام وعلى القطاع المصرفي بشكل خاص.

ومن ثم فإن مصرف ليبيا المركزي يبحث عن تنويع مصادر التمويل في الاقتصاد الليبي، ومن ثم فقد استخدم أداة إصدار شهادات الإيداع كأحد آليات تفعيل السياسة النقدية، وتحقيق أهداف التنوع المالي؛ ولذلك فمصرف ليبي المركزي يتجه نحو طرح هذه الشهادات بقيمة تصل إلى 15 مليار دينار، أملا في زيادة فاعلية السياسة النقدية، وسعيا نحو مزيد من تنوع مصادر التمويل.

إلا أن هذا يقابل بعقبات عدة أهمها: الإطار العام أو البيئة الحاضنة للأداء الاقتصادي الليبي، واتساع رقعة الفساد، حيث تقبع ليبيا في المركز 173 من 180 دولة لعام 2024. ناهيك عن ضعف الثقافة المالية لدى الليبيين، والحاجة إلى مزيد من التوعية بشأن الاستثمار المالي وعوائده.

قائمة المراجع

- أحمد بسيوني حجازي، عاصم. (2025). تكييف شهادات الإيداع الدولية والأمريكية. دراسة مقارنة بين الفقه الإسلامي والقانون. مجلة القانونية الاقتصادية, 37(47) , 431-520. doi: 10.21608/jle.2025.364206.1023

- الاسكوا. (2022). تعريف شهادات الإيداع. https://www.unescwa.org/ar/sd-glossary/%D8%B4%D9%87%D8%A7%D8%AF%D8%A9-%D8%A5%D9%8A%D8%AF%D8%A7%D8%B.

- الشماع، عبد الرزاق (2017). دور أدوات السياسة النقدية غير المباشرة في إدارة السيولة. مجلة البحوث المالية والمصرفية، جامعة بغداد

- عبد الحميد، أحمد (2019). السياسة النقدية ودورها في معالجة التضخم في الاقتصاد المصري. مجلة البحوث الاقتصادية، جامعة القاهرة

- عبد العزيز عبد اللطيف المغني، هناء. (2019). العوامل المؤثرة على عوائد شهادات الإيداع الدولية المصرية وأسهمها الأساسية بالسوق المصري. المجلة العلمية للاقتصاد والتجارة, 49(1) , 501-558. Doi: 10.21608/jsec.2019.38809.

- مصرف ليبيا المركزي. (2025). تقرير أهم البيانات والمؤشرات المالية للمصارف في الربع الأول لعام 2025. إدارة البحوث والاحصاء. ليبيا. https://cbl.gov.ly/eco_indicators_category/indicators-of-banking-sector/.

- مصرف ليبيا المركزي. (2025). منشور رقم (28) لسنة 2025 بشأن إصدار شهادات الإيداع (المضاربة المطلقة). طرابلس: مصرف ليبيا المركزي. متاح على: https://cbl.gov.ly.

- الوكالة الليبية للأنباء (LANA). (2025). مصرف ليبيا المركزي يعلن عن إصدار شهادات الإيداع بنظام المضاربة المطلقة. متاح على: https://lana.gov.ly.

- Bouzidi, F. M., Nefzi, A. A., & Al Yousif, M. (2024). Impact of International Oil Price Shocks and Inflation on Bank Efficiency and Financial Stability: Evidence from Saudi Arabian Banking Sector. Journal of Risk and Financial Management, 17(12), 543. https://doi.org/10.3390/jrfm17120543.

- Fabozzi, F. J. (2016). Bond Markets, Analysis, and Strategies. Pearson. https://mitpress.mit.edu/9780262046275/bond-markets-analysis-and-strategies/

- Kar, M., Bayat, T., & Kayhan, S. (2016). Impacts of Credit Default Swaps on Volatility of the Exchange Rate in Turkey: The Case of Euro. International Journal of Financial Studies, 4(3), 14. https://doi.org/10.3390/ijfs4030014.

- Mishkin, F. S. (2019). The Economics of Money, Banking, and Financial Markets. 12th Edition. Pearson.

- Ramady, M. (2021). The Saudi Banking Sector: From Saudization to Liberalization and Its Role in Economy Development. In Financial Regulation and Liberation: Saudi Arabia’s Path Towards True Global Partnership (pp. 21-42). Cham: Springer International Publishing.

- Wang, A. T., & Liang, C. C. (2024). Exchange rates, credit default swaps and market volatility of emerging markets: Panel CS-ARDL approach. Borsa Istanbul Review, 24(1), 176-186. https://doi.org/10.1016/j.bir.2023.12.001

- Yang, M J. (2017). “Risk-Return Dynamics of Cross-listed Stocks,” Accounting and Finance Research, Sciedu Press, vol. 6(4), pages 294-294, November. https://ideas.repec.org/a/jfr/afr111/v6y2017i4p294.html.