يأتي المنشور الأخير لمصرف ليبيا المركزي حول الضوابط المنظمة للتعامل بالنقد الأجنبي في وقت يجرى فيه الحديث عن ضوابط ضمنية غير معلنة من المصرف المركزي سبقت الضوابط المعلنة في هذا المنشور سعت للحد من بيع النقد الأجنبي في الربع الأخير من العام السابق، منها على سبيل المثال عمل منظومة بيع النقد الأجنبي لمدة لا تزيد عن ساعة ونصف أو ساعتين في اليوم. هذه الضوابط جاءت في وقت وصلت فيه الفجوة بين إيرادات ومصروفات النقد الأجنبي مستويات غير مسبوقة محققا عجزا تراكميا للسنوات الثلاث الماضية مقداره أكثر من 16 مليار دولار، هذا العجز الذي صاحبه إنفاق عام ضخم يبدو أنه أثار قلق المصرف المركزي كما ورد في ملاحظات تقريره الأخير حول الإيراد والإنفاق العام لسنة 2023.

عجز متراكم

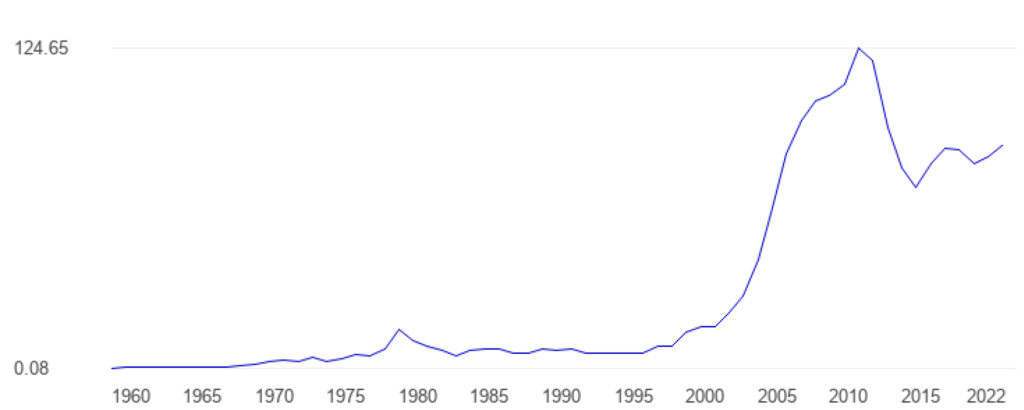

رغم تعافي احتياطيات النقد الأجنبي وزيادتها إلى ما يقارب 82 مليار دولار أمريكي في 2022 أي أكثر من 200 في المائة من الناتج المحلي الإجمالي وما يغطي أكثر من 4 سنوات من الواردات- بحسب تقرير لصندوق النقد الدولي – وذلك بعد هبوط حاد وصل إلى حوالي 70 مليار دولار أمريكي في أدنى مستوى له سنة 2016 في العقد الماضي من أعلى ذروة له منذ 1960 حوالي 124 مليار دولار أمريكي سنة 2012، هذا التعافي الذي كان نتيجة مباشرة لتعافي إيرادات النفط، حيث حدث تراكم كبير لاحتياطيات النقد الأجنبي بين عامي 2020 و2022 حوالي 12 مليار دولار أمريكي، انظر الشكل التالي:

المصدر صندوق النقد الدولي:

المصدر صندوق النقد الدولي

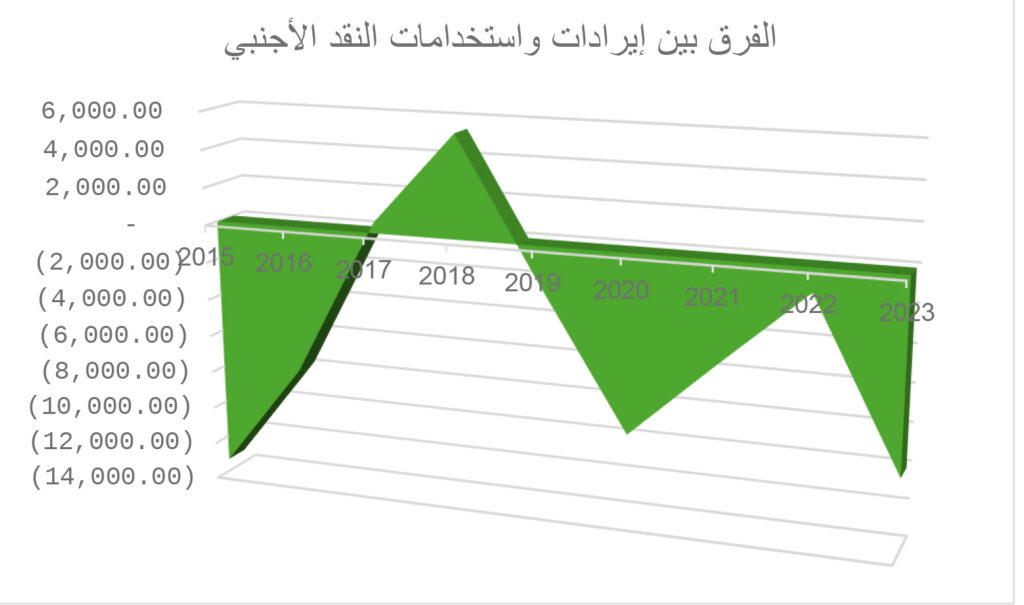

إلا أن هذه التعافي لا يقلل من المخاوف من اتساع الفجوة بين إيرادات واستخدامات النقد الأجنبي حيث بلغ العجز حوالي 9.9 مليار دولار أمريكي وهو الأعلى في الثلاث سنوات الماضية بحسب الأرقام الواردة في بيان مصرف ليبيا المركزي عن الإيراد والإنفاق لسنة 2023, حيث بلغ حوالي ضعف العجز سنة 2021 وحوالي ثمانية أضعاف العجز الذي تحقق في سنة 2022، وبحسب بيان المركزي فإن تفاقم هذا العجز “ستكون له آثار سلبية على الو ضع الاقتصادي، وعلى احتياطيات المصرف المركزي، وعلى الاستدامة المالية للدولة، ويزيد من الضغوط على سعر الصرف”

وقد بلغت استخدامات المصارف التجارية للنقد الأجنبي سنة 2023 أكثر من 21 مليار دولار أمريكي بزيادة حوالي 5 مليار عن استخدامات المصارف التجارية للنقد الأجنبي في 2022، بينما تجاوزت استخدامات الدولة للنقد الأجنبي 14 مليار دولار أمريكي بزيادة حوالي 2 مليار عن استخداماتها في 2022، هذا العجز ليس بجديد على المشهد فبحسب البيانات المتوفرة من نشرات المصرف المركزي فإنه باستثناء الفائض الذي تحقق سنة 2018 بأكثر من 5 مليار وهامش فائض بسيط خمسمئة مليون دولار في 2017 فإنه منذ 2015 عجزت إيرادات النقد الأجنبي عن تغطية الطلب المتزايد عليه، حيث بلغ العجز أكثر من 13 مليار دولار أمريكي في 2015 و تراوح بين مليار و عشر مليارات دولار في السنوات اللاحقة كما يظهر في الشكل التالي:

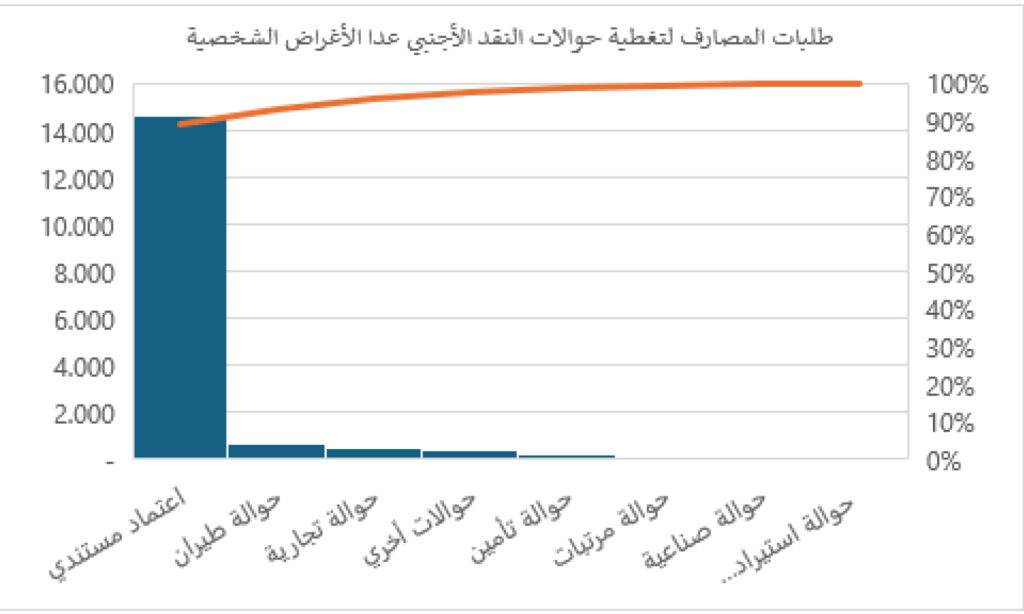

وشكلت الاعتمادات المستندية ما يعادل 60% من استخدامات المصارف التجارية للنقد الأجنبي سنة 2023 بقيمة قدرها 12.5 مليار دولار أمريكي وبزيادة 30% عن الاعتمادات المستندية سنة 2022 بينما شكلت الأغراض الشخصية ما يقارب 40% بقيمة قدرها حوالي 8 مليار دولار أمريكي وبزيادة 26% عن 2022. وبحسب تقرير استخدامات المصارف للنقد الأجنبي الصادر عن مصرف ليبيا المركزي- إدارة الرقابة على النقود، بلغت طلبات المصارف الموافق عليها لتغطية الاعتمادات المستندية 14,627 طلبا حوالي 90% من إجمالي طلبات استخدام النقد الأجنبي سنة 2023، شكلت طلبات القطاع الخاص أغلبيتها بواقع 14,272 طلبا، وتصدرت الإمارات العربية المتحدة قائمة البلدان المستفيدة من قيم الاعتمادات المستندية والحوالات بحوالي 4.3 مليار دولار أمريكي ما يعادل 32% من الإجمالي، تلتها مباشرة مصر وتركيا بمعدل 9.6% و9.5% على التوالي.

وبلغ عدد شركات القطاع الخاص التي تمت الموافقة على طلباتها لاستخدام النقد الأجنبي 2035 شركة بمعدل 92% من إجمالي الشركات والجهات الموافق على طلباتها سنة 2023، وتصدرت الطلبات تغطية استيراد و1.84ات التشغيل والإنتاج بحوالي 18% تلتها استيراد السلع والمواد الغذائية بمعدل 10% وبلغت طلبات استيراد مواد البناء والتشييد أكثر من 800 مليون دولار سنة 2023 وهو ضعف القيمة في سنة 2022، في حين بلغت قيمة الأدوية المستوردة 294 مليون دولار أمريكي منخفضا بمعدل 40% من قيمة طلبات استيراد الأدوية في سنة 2022، وعند تصنيف طلبات شراء النقد الأجنبي لشراء السلع حسب بلد المنشأ فإن تركيا تأتي في الترتيب الأول حيث شكلت السلع أو الخدمات ذات المنشأ التركي حوالي 19% بقيمة 2.5 مليار دولار، تليها مباشرة السلع ذات المنشأ الصيني والمصري بقيمة 1.86 و 1.84 مليار دولار أمريكي وبمعدل 13.53% و 13.51% على التوالي.

ضوابط بيع النقد الأجنبي

جاء المنشور الأخير لمصرف ليبيا المركزي بشأن الضوابط المنظمة للتعامل بالنقد الأجنبي والذي صدر يوم 1 فبراير 2024 بعد توقف عمل منظومة بيع النقد الأجنبي لمدة أربعين يوما ما تسبب في زعزعة الاستقرار النقدي بحسب مراقبين، تجدر الإشارة إلى النقاط المهمة التالية والتي قد تشير إلى توجه سياسة المصرف المركزي في المنشور:

- لعل أول ما يلفت الانتباه في هذا المنشور هو انخفاض الحد الأعلى لقيمة الاعتمادات المستندية عن الحد الأعلى المنصوص عليه في منشور المركزي سنة 2022، حيث انخفضت القيمة من 3 مليون دولار أو ما يعادله من العملات الأخرى إلى 2 مليون دولار بالنسبة للاعتماد المستندي الخدمي ومن 5 مليون دولار أو ما يعادله من العملات الأخرى إلى 3 مليون دولار بالنسبة للاعتماد المستندي التجاري ومن 10 مليون دولار أو ما يعادله من العملات الأخرى إلى 7 مليون دولار بالنسبة للاعتماد المستندي الصناعي، هذا الانخفاض الكبير نسبيا و الذي تراوح من 30% إلى 40% يدل على رغبة في الحد من ما أسماه مصرف ليبيا المركزي استنزافا في استخدامات النقد الأجنبي.

- كذلك اشتراط تغطية الاعتمادات المستندية من خلال الرصيد المتاح عند فتحها ومنع تقديم تسهيلات ائتمانية لتغطية الاعتمادات المستندية وذلك خلافا للمعمول به حسب منشور 2022 حيث كان من الممكن تقديم تسهيلات ائتمانية تصل إلى 50% بصيغة تمويل المشاركة، يصب في نفس اتجاه التشديد على بيع النقد الأجنبي.

- انخفاض الحد الأقصى لشراء النقد الأجنبي للأغراض الشخصية من 20 ألف دولار أمريكي حسب منشور رقم 6/2021 للشخص الواحد من خلال جميع المصارف العاملة في ليبيا إلى أربعة آلاف دولار أمريكي فقط يسمح بتحويله للشخص الواحد، ما يمثل انخفاضا بمعدل 80%، ما قد يعني انخفاضا في استخدامات النقد الأجنبي للأغراض الشخصية من حوالي 8 مليار دولار أمريكي إلى أقل من 2 مليار دولار أمريكي إذا ما قدرت على أساس استخدامات سنة 2023، ولا شك أن هذا الانخفاض هو انخفاض كبير قد يؤدي بالفعل إلى قيود حقيقية على بيع النقد الأجنبي بهدف وضع حد لتفاقم العجز في إيرادات النقد الأجنبي عن تغطية الطلب المتزايد عليه، إلا أن هذا الاتجاه في التقليص من المعروض من النقد الأجنبي قد يزيد الضغوط على سعر صرف النقد الأجنبي في السوق الموازي وبالتالي يساهم في زيادة الفجوة بين سعر الصرف الرسمي وسعر السوق الموازي بحسب بعض المتابعين للشأن المالي الليبي.

- التعليق الأخير يقدم للملاحظة الأخيرة بشأن المنشور وهو ما يتعلق بطريقة تحويل النقد الأجنبي للأفراد، حيث في السابق كانت إما عن طريق إصدار وشحن بطاقات ( (VISA-MasterCard أو عن طريق إجراء حوالات سريعة باستخدام الويسترن يونيون أو الموني قرام، الأمر الذي يضيق هامش تداول العملة الأجنبية خلال القنوات الرسمية ما يفسح المجال للسوق الموازي لملء هذا الفراغ. المنشور الجديد أتاح إمكانات أخرى للطرق السابق ذكرها، فبحسب المنشور صار متاحا للأفراد فتح حسابات بالعملات الأجنبية لإيداع النقد الأجنبي المشترى وفقا لقانون المصارف رقم (1) لسنة 2005، وكذلك تمكينهم من استخدامها أو تحويلها إلى حساب آخر سواء أفراد أو جهات اعتبارية، وكذلك يسمح بموجب المنشور للأفراد و الجهات الاعتبارية شراء العملة الأجنبية الموجودة في حسابات المواطنين بالنقد الأجنبي وتجميعها دون سقف محدد في حسابات ضمن القطاع المصرفي الليبي، كما يمكن تحويلها عن طريق الحوالات السريعة باستخدام الويسترن يونيون أو الموني قرام، هذه الخطوة تفسح مجالا أوسع لتداول النقد الأجنبي ضمن القنوات المصرفية الرسمية الأمر الذي يرجى منه خلق توازن مع السوق الموازي يؤدي إلى تقلص زيادة الفجوة بين سعر الصرف الرسمي وسعر السوق الموازي، وكذلك قد يعزز رقابة المركزي على حركة العملة الأجنبية، إلا أن كثير من الخبراء أشاروا إلى أن هذا الأمر لا يمكن أن ينهي التداول في السوق الموازي خصوصا مع وجود العمالة الوافدة وصغار التجار والذين سيستمرون في توفير احتياجاتهم من العملة الأجنبية عن طريق السوق الموازي، حيث تشير تقديرات إلى استخدام القطاع غير الرسمي السوق الموازي لتمويل أكثر من ثلث الواردات خارج النظام المصرفي، كل ما سبق اشترط استخدامها في الأغراض المحددة في هذا المنشور، لا شك أن هذا الشرط الفضفاض دون تحديد لآليات مراقبته يثير تساؤلات حول تطبيق المنشور لن تتضح الإجابة عليها إلا بعد فترة من التنفيذ الفعلي له.

تفاقم العجز في إيرادات النقد الأجنبي عن تلبية الطلب عليه يفتح الباب لمشاكل عديدة تتعلق بالاستقرار النقدي والاقتصادي، كما أنه يراكم الضغوط على احتياطيات المصرف المركزي، وعلى الاستدامة المالية للدولة، وعلى سعر الصرف ما قد يؤدي لمشاكل أحدها وليس آخرها الزيادة في المستوى العام للأسعار. ولعل المنشور الأخير للمصرف ل المركزي – بغض النظر عن الجدل حول تفاصيله وجدواه – يأتي كوعي بخطورة هذه المسألة وكمحاولة لمعالجتها من قبله، ومن المهم الإشارة إلى أن علاج هذه المسألة يتطلب مقاربة أشمل تتضمن خططا وسياسات قصيرة وطويلة الأمد لترشيد الإنفاق العام وكبح جماح الفساد وتشجيع الصناعة المحلية وتحفيز الصادرات وتفعيل دور القطاع الخاص وتفعيل دور وآليات واضحة لمصرف ليبيا المركزي مع المؤسسات الرقابية الأخرى في الرقابة على أداء القطاع المصرفي وسوق الأوراق المالية لضمان الاستقرار النقدي والمالي للسوق المحلي.